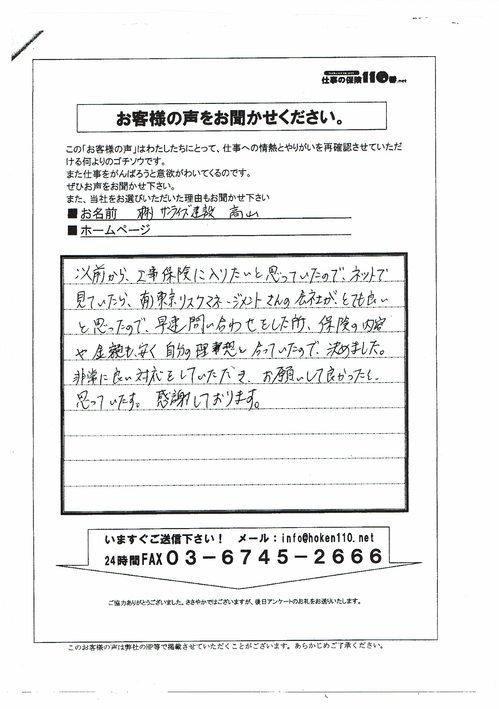

以前から工事保険に入りたいと思っていたので、ネットで見ていたら、

(有)東京リスクマネージメントさんの会社が、とても良いと思ったので、

早速問い合わせをした所、保険の内容や金額も安く、

自分の理想と合っていたので、決めました。

非常に良い対応をしていただき、お願いして良かったと思っています。

感謝しております。]]>

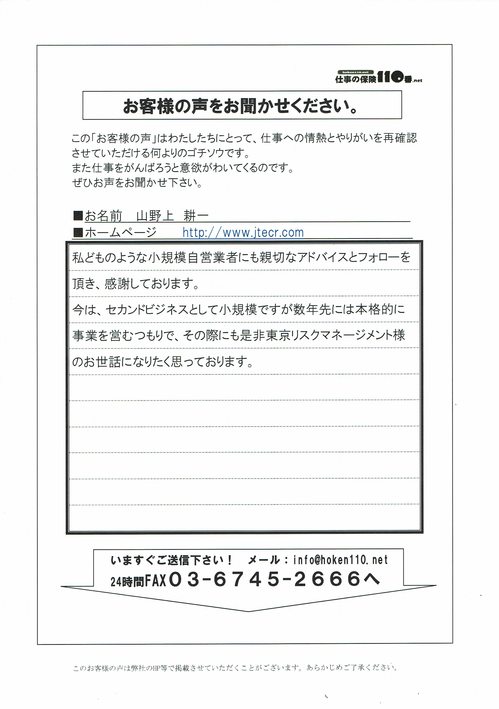

いつも心遣いありがとうございます。

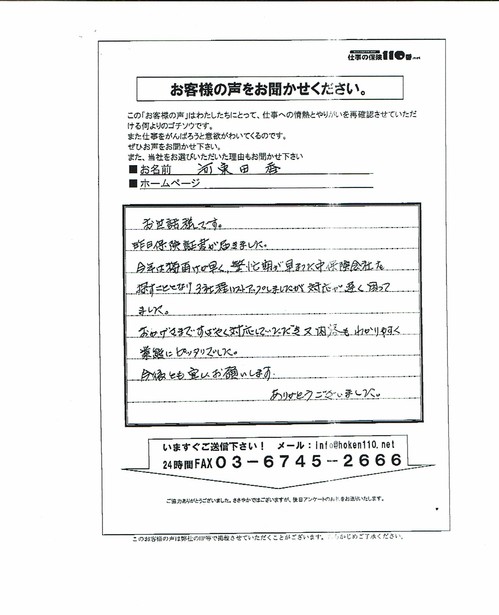

今の所一度も賠償事故はありませんでしたが、明日は我が身と言うように

明日の事は予想できません。

その時にはよろしくね。

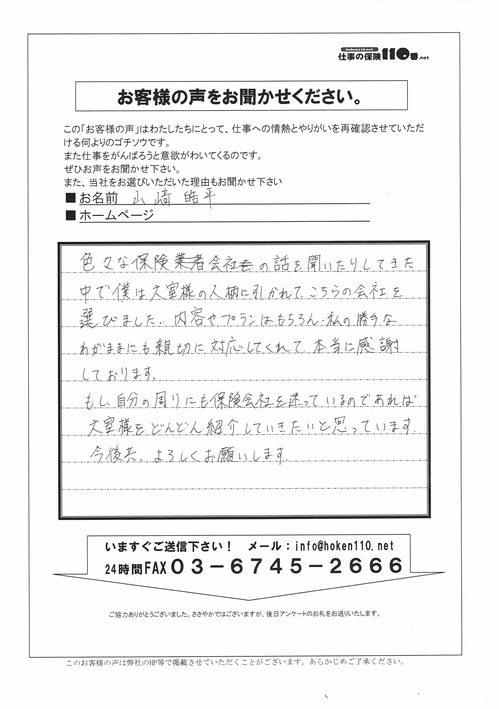

インターネットで不安もありましたが、とても親切に対応して頂き安心して申し込みました。

料金も内容もピッタリでした。

今後もよろしくお願いします。

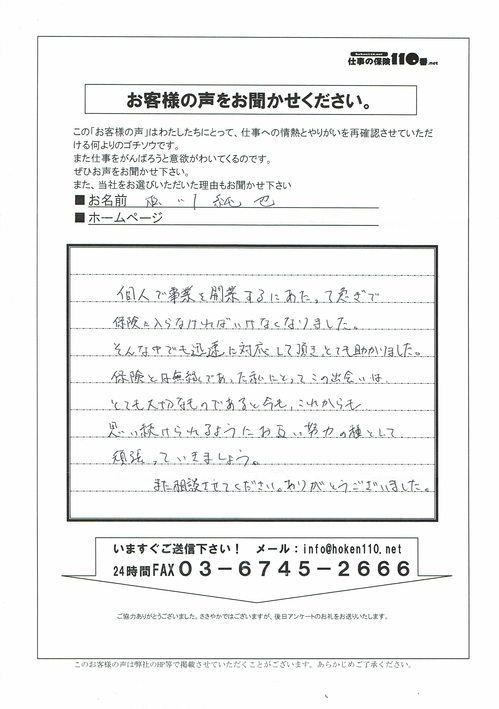

親切で丁寧な対応と、時間が無い旨を伝えた時の対応の早さと、わかりやすさ。

次の日には書類が届き、その書類の記入欄もわかりやすいようになっていました。

おかげさまで無事イベントも終了しました。

ありがとうございました。